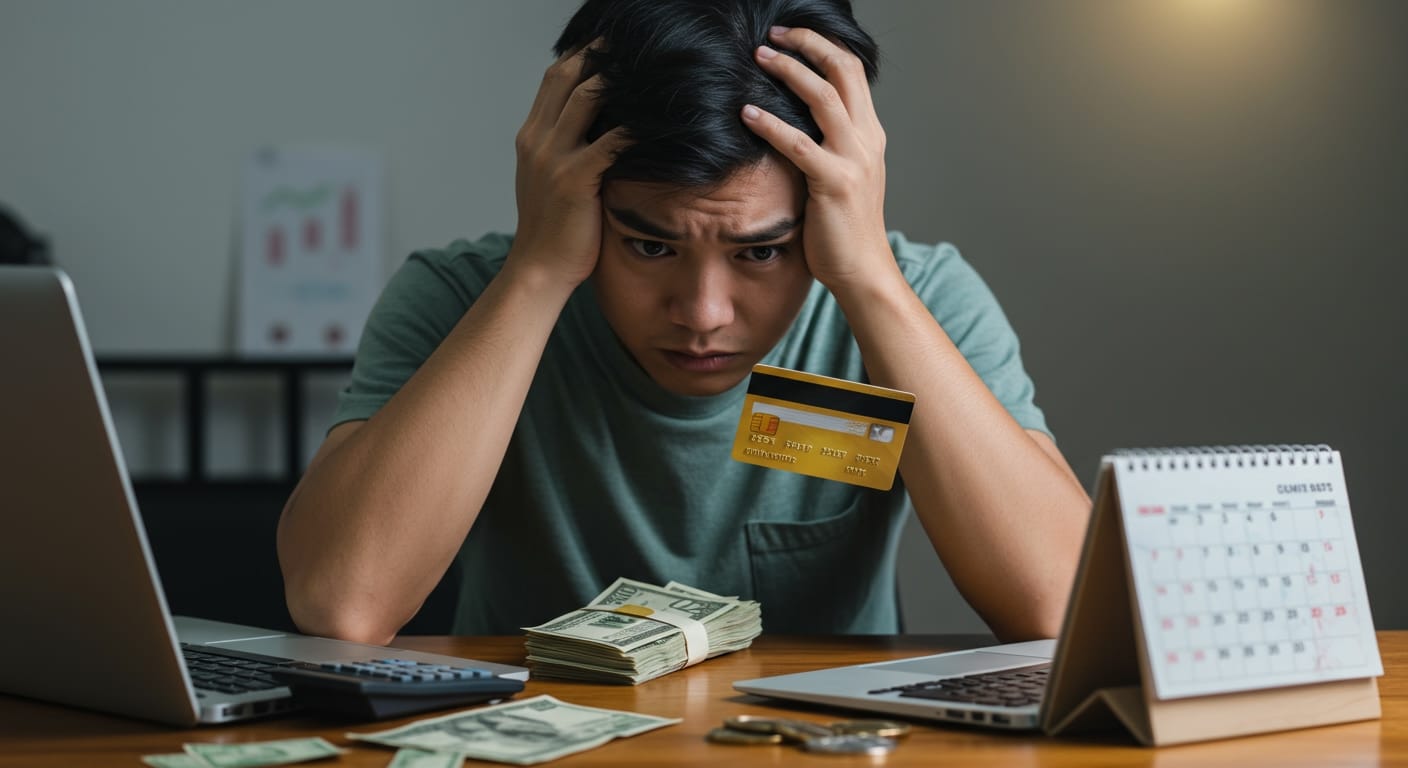

5 Erros Fatais ao Usar o Cartão de Crédito.

Ah, o cartão de crédito! Para muitos, ele é um herói da conveniência, um facilitador de sonhos e uma boia de segurança em emergências. Para outros, uma armadilha sorrateira, um vilão disfarçado que devora o orçamento e joga as finanças pessoais no caos. A verdade é que o cartão não é bom nem ruim por si só; ele é apenas uma ferramenta. O que define seu impacto na sua vida financeira é como você o usa.

Se você se sente um pouco intimidado pelo mundo das finanças ou está começando a explorar como gerenciar seu dinheiro de forma mais inteligente, este artigo é para você. Vamos desvendar os 5 erros fatais ao usar o cartão de crédito que a maioria das pessoas comete e, mais importante, como fugir deles para manter suas contas no azul e sua mente tranquila. Prepare-se para uma dose de conhecimento prático que vai transformar sua relação com esse pedacinho de plástico.

A Armadilha Invisível do Pagamento Mínimo

Imagine a seguinte cena: sua fatura de cartão de crédito chega, e nela, ao lado do valor total, há um número bem menor, tentadoramente acessível: o “pagamento mínimo”. Parece um alívio, não é? Um jeito de não apertar o orçamento do mês. Mas é exatamente aqui que mora um dos maiores perigos para suas finanças.

O Efeito Bola de Neve dos Juros Rotativos

Ao pagar apenas o mínimo, você está, na verdade, financiando o restante da sua dívida. E não é um financiamento qualquer! Estamos falando dos juros do cartão de crédito, que estão entre os mais altos do mercado. Eles são chamados de juros rotativos e, meu amigo, eles têm o poder de transformar uma pequena dívida numa bola de neve gigantesca em pouquíssimo tempo. O valor que você não pagou na fatura é somado aos juros e IOF (Imposto sobre Operações Financeiras) e lançado na próxima fatura, crescendo exponencialmente.

A chave é: Pague sempre o valor total da sua fatura. Se não for possível, ligue para a operadora do seu cartão e tente negociar um parcelamento da dívida com juros menores. Ignorar essa etapa é um convite para o desastre financeiro.

O Buraco Negro dos Gastos Impulsivos

O cartão de crédito oferece uma sensação de poder: "Posso comprar agora e pagar depois!" Essa facilidade, no entanto, é uma faca de dois gumes. Sem um controle rigoroso, o cartão de crédito pode se tornar um convite constante aos gastos impulsivos, que se acumulam e estouram seu orçamento.

Seu Orçamento: O Mapa para a Liberdade Financeira

Muitas pessoas caem na armadilha de usar o cartão como se fosse uma extensão ilimitada do próprio salário. O resultado? Uma dívida que não para de crescer, enquanto o dinheiro "real" se esvai. A solução é simples, mas exige disciplina: criar um orçamento detalhado.

Saber exatamente quanto você ganha e para onde seu dinheiro está indo é o primeiro passo para o controle. Use aplicativos de controle financeiro (Mobills, Organizze) ou até mesmo uma boa planilha no Google Sheets ou Excel para registrar cada gasto. Assim, você saberá exatamente quanto pode gastar no cartão sem comprometer seu futuro.

A Perigosa Cegueira da Falta de Monitoramento

Você sabe exatamente o que comprou no cartão de crédito nos últimos 30 dias? Se a resposta for "mais ou menos" ou "não faço ideia", você está cometendo um erro grave. A falta de acompanhamento das suas transações é um convite aberto a problemas, desde cobranças indevidas até fraudes.

Sua Fatura: Um Diário Financeiro Essencial

Não espere a fatura chegar para ter uma surpresa. Acompanhe seus gastos de perto, em tempo real, se possível. A maioria dos bancos oferece aplicativos que permitem consultar suas transações a qualquer momento. Verifique cada compra, cada débito. Não confie apenas na sorte de que tudo estará correto.

Por que isso é vital? Primeiro, para identificar rapidamente compras que você não fez (fraudes). Segundo, para pegar erros de cobrança. E terceiro, para ter uma visão clara de onde seu dinheiro está indo, o que ajuda diretamente no seu orçamento e no combate a dívidas inesperadas.

Confundir Limite com Renda: O Mito da Abundância

Receber um cartão de crédito com um limite alto pode dar uma falsa sensação de que você tem mais dinheiro do que realmente possui. Erro fatal! O limite do seu cartão não é uma extensão do seu salário ou da sua poupança. É apenas o valor máximo que o banco está disposto a emprestar a você.

O Cartão Apenas Aumenta Sua Capacidade de Endividamento

Ter um limite de R$ 10.000 não significa que você tem R$ 10.000 a mais para gastar. Significa que você pode acumular uma dívida de até R$ 10.000. Essa é uma diferença crucial! Usar o limite total ou se aproximar dele constantemente é um sinal vermelho de que suas finanças pessoais estão em risco.

Use seu limite de forma estratégica, como uma ferramenta para emergências ou para compras planejadas, e sempre com a plena consciência de que você terá o dinheiro para pagar a fatura integralmente no vencimento. Uma boa prática é tentar usar no máximo 30% do seu limite, mantendo uma margem de segurança e um bom histórico de crédito.

Os Vilões Escondidos: Saque e Cheque Especial do Cartão

Dentro do universo do cartão de crédito, existem serviços que, embora oferecidos como "soluções", podem ser verdadeiros pesadelos financeiros se usados sem consciência. O saque em dinheiro com o cartão de crédito e o uso do cheque especial atrelado à conta são exemplos clássicos.

Juros Que Dobram o Valor Rapidamente

Sacar dinheiro com o cartão de crédito é como pedir um empréstimo com juros exorbitantes, que começam a correr no mesmo instante do saque, não apenas na data da fatura. Além dos juros, há taxas de saque e IOF. O mesmo vale para o cheque especial: é um crédito pré-aprovado que o banco te oferece para cobrir saldos negativos na conta, mas com juros que chegam a ser ainda maiores que os do rotativo do cartão.

Esses serviços devem ser considerados a última, última, *última* opção em caso de emergência extrema. Para necessidades de dinheiro rápido, muitas vezes um empréstimo pessoal planejado, ou até mesmo um empréstimo consignado, pode ter condições muito mais favoráveis do que a sangria financeira do saque do cartão ou do cheque especial. A melhor estratégia é ter uma reserva de emergência e evitar a todo custo essas modalidades de crédito de altíssimo custo.

Sua Jornada para o Controle Financeiro Começa Agora!

O cartão de crédito, quando bem utilizado, é um aliado poderoso para organizar suas compras, acumular pontos ou milhas e até mesmo construir um bom histórico de crédito. Mas como vimos, ele também pode ser o ponto de partida para um ciclo vicioso de dívidas e estresse financeiro.

Os 5 erros fatais que exploramos aqui – pagar o mínimo, gastar sem controle, não monitorar, confundir limite com renda e usar saques/cheque especial – são armadilhas comuns, mas totalmente evitáveis. Comece hoje mesmo a aplicar essas dicas: crie um orçamento, monitore seus gastos e pague sempre o valor total da fatura. Sua carteira e sua paz de espírito agradecerão!

Lembre-se: educação financeira é uma jornada contínua. Quanto mais você aprende e pratica, mais seguro e próspero você se torna. Você tem o poder de transformar seu futuro financeiro!

Leia Também

Leia Também